Государственная программа по обеспечению жильем военнослужащих позволяет молодым людям — контрактникам Росгвардии — получить в собственность дом или квартиру. Обслуживанием целевых кредитов занимаются несколько крупных банков: Сбербанк, Промсвязьбанк, Открытие, Газпромбанк, Россельхозбанк. В Россельхозбанке военная ипотека привлекает более низкими ставками и простотой оформления (в сравнении с предложениями других банков).

Особенности программы ипотечного кредитования военнослужащих в Россельхозбанке

.jpg)

Кредитование участников НИС (накопительно-ипотечной системы обеспечения жильем) осуществляется в национальной валюте.

Несмотря на то что объект недвижимости оформляется в собственность заемщика (или в долевую собственность — для военных, которые обзавелись семьей), объект находится в залоге у кредитно-финансовой организации и ФГКУ «Росвоенипотека» до погашения займа в полном объеме.

Преимущества

Ипотечное кредитование осуществляется по государственной программе. Это делает возможным предложение заемщикам низкой ставки в сравнении с остальными продуктами Россельхозбанка и других кредитно-финансовых учреждений.

Другие преимущества военной ипотеки:

- небольшой первоначальный платеж — всего 10% стоимости жилья;

- длительный срок погашения, что удобно для военных, начинающих карьеру;

- возможность приобрести жилье, не дожидаясь окончания срока службы;

- отсутствие комиссий за выдачу кредитных средств;

- возможность самостоятельно выбирать недвижимость (до принятия Федерального закона от 20.08.2004 № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» жилищные проблемы военнослужащих решались в натуральной форме, т.е. путем выдачи ключей от квартиры или дома);

- небольшой пакет бумаг, которые предоставляет клиент для оформления договора;

- длительный период действия положительно рассмотренной заявки (это позволяет не проходить процедуру заново при длительной оценке недвижимости и сборе документов);

- максимальная сумма, увеличенная в 2020 г. (она может меняться в зависимости от запросов клиента и возможности предоставить дополнительные документы).

.jpg)

Несмотря на наличие нескольких преимуществ, условия ипотеки выгодны не для всех контрактников.

Например, возрастные ограничения позволяют воспользоваться государственной поддержкой только молодым военным.

Потенциальные получатели кредита

Банковский продукт предназначен для граждан РФ, проходящих службу по контракту и состоящих в реестре НИС. Заключить кредитный договор имеют право военнослужащие, которые участвуют в НИС более 3 лет.

Типы недвижимости

Взять в кредит можно строящееся жилье, квартиру на вторичном рынке, коттедж или таунхаус с земельным участком. Выбор зависит от личных предпочтений и потребностей.

Есть особенности при оформлении займа на разные объекты:

- процентная ставка на первичное жилье часто ниже, чем на вторичное, но следует убедиться, что застройщик аккредитован Россельхозбанком;

- коттедж с земельным участком должен быть подключен к коммуникациям, иметь обозначенные границы, подходить для круглогодичного проживания;

- дом вторичного фонда не должен быть старше 1970 г. постройки, находиться в аварийном состоянии;

- для вторички дополнительно предоставляется справка из регистрационной палаты, подтверждающая, что на жилье не претендуют третьи лица;

- площадь таунхауса (жилого строения в 1-2 этажа с отдельным входом) должен укладываться в 70-125 кв.м, площадь участка — 400 кв.м;

Можно выбирать жилье как в городской черте, так и в области (не далее 50 км от города).

Условия военной ипотеки

Ипотека для военнослужащих выдается в безналичной форме на срок от 3 до 27 лет. Сумма зависит от ставки, первоначального взноса (минимум 10%) и других параметров. Заявка на получение кредита рассматривается банком в течение 5 дней.

При получении предварительно положительного решения заемщик может начинать сбор документов.

Максимальная сумма

Военнослужащий может получить в кредит до 2,7 млн руб.

В каждом отдельном случае размер займа определяется индивидуально, т.к. зависит от:

- процентной ставки;

- суммы начального взноса;

- срока кредитования;

- даты заключения договора с банком;

- дохода заемщика и созаемщиков (супруг или супруга военнослужащего обязательно привлекаются в качестве созаемщика).

.jpg)

Первоначальный взнос — минимум 10% стоимости дома или квартиры. Чем больше платеж, тем более дорогую недвижимость может оформить в кредит военнослужащий.

Процентные ставки

Участники НИС могут рассчитывать на фиксированную ставку от 7,5% годовых. Полная сумма кредита рассчитывается индивидуально. Процент может быть выше, если заемщик откажется от страхования жизни и временной потери трудоспособности или внесет минимальный первоначальный взнос.

Требования к заемщику

Потенциальный заемщик должен быть гражданином РФ, проживающим в регионе присутствия банка (подтверждением служит факт постоянной регистрации). Минимальный возраст военнослужащего при оформлении кредита — 22 года, а максимальный на дату последнего платежа — 50 лет. Обязательным условием является участие в программе НИС не менее 3 лет.

Военнослужащих-контрактников не зачисляют в список участников НИС автоматически.

Для этого должно быть основание:

- офицеры — получение воинского звания офицера, заключение контракта или рапорт о включении в реестр;

- прапорщики, мичманы — стаж службы от 3 лет;

- сержанты, старшины, солдаты, матросы — рапорт о включении в реестр.

.jpg)

Подтверждать платежеспособность не нужно.

Требований по уровню дохода для получения целевого кредита по программе военной ипотеки в Россельхозбанке нет.

К объекту недвижимости

Объект недвижимости должен быть подключен к системам водоснабжения, отопления, электросети, находиться в пригодном для проживания состоянии.

-e1595848123756-340x345.jpg)

Другие требования к жилью:

- есть отдельная кухня, ванная и туалет (допускается выкуп заемщиком последней комнаты в коммунальной квартире, если все остальные уже находятся в его собственности);

- фундамент каменный, цементный или кирпичный;

- отсутствуют деревянные перекрытия (допускаются железобетонные, металлические, смешанные);

- жилье соответствует плану БТИ (перепланировка, переустройство должны быть зарегистрированы);

- дом не причислен к аварийным, не подлежит сносу, реконструкции, не состоит на учете по постановке на капитальный ремонт.

Главное требование к жилью на вторичном рынке — свобода от ограничений и обременений:

- оно не должно находиться под арестом;

- среди лиц, зарегистрированных ранее по адресу, не должно быть граждан, снятых с учета в связи с отбытием в места лишения свободы или в ВС РФ на срочную службу.

Если в квартире проживают или прописаны несовершеннолетние, то продажа и передача объекта в залог банку допускаются только с согласия органа опеки и попечительства.

Необходимые документы

Для оформления кредитного договора заемщик должен предоставить основной пакет документов (для проверки информации о заемщике) и бумаги на недвижимость.

В основной пакет входят:

- заявление-анкета (форму можно скачать на сайте Россельхозбанка);

- паспорт гражданина РФ и копии всех страниц;

- удостоверение личности военнослужащего;

- действующее свидетельство участника НИС;

- нотариальное согласие супруга или супруги на заключение сделки купли-продажи жилья (если военнослужащий состоит в зарегистрированном браке);

- СНИЛС заемщика.

.jpg)

Список документов может быть изменен в одностороннем порядке по решению банка.

Покупка на вторичном рынке

Перечень документов по кредитуемому объекту зависит от типа недвижимости.

Если заемщик покупает вторичку, необходимы такие бумаги:

- правоустанавливающие документы продавца (свидетельство о регистрации, основание возникновения права собственности);

- выписка из ЕГРП на право совершения сделок с имуществом (действительна в течение 1 месяца);

- оценка недвижимости, проведенная независимым оценщиком (действительна 6 месяцев);

- выписка из домовой книги, адресная карточка, справка об отсутствии зарегистрированных по адресу лиц или заменяющий ее документ;

- кадастровый, технический паспорта квартиры, дома или выписка из технического паспорта на здание;

- справка об отсутствии долга по коммунальным услугам.

В новостройке

Для получения кредита на покупку квартиры в новостройке по договору на участие в долевом строительстве необходимы:

- правоустанавливающие документы застройщика;

- подтверждение права собственности или аренды на участок;

- основание права собственности или аренды на участок;

- выписка из ЕГРП;

- разрешение на строительство;

- проект объекта недвижимости;

- договор участия в долевом строительстве.

Документы предоставляются в копиях, заверенных застройщиком.

При оформлении ипотеки на строительство жилого дома требуются:

- свидетельство регистрации права собственности на участок;

- документальное основание возникновения права собственности;

- выписка из ЕГРП;

- кадастровый паспорт;

- смета индивидуального строительства, составленная и заверенная заемщиком или компанией, возводящей дом;

- разрешение местных согласующих органов на строительство (если процесс еще не начат, то заемщик предоставляет документ в течение 12 месяцев после выдачи займа);

- договор подряда (если строительством занимается подрядная компания).

Расчет ипотеки

Чтобы оценить свои финансовые возможности перед оформлением ипотеки, стоит воспользоваться калькулятором. Онлайн-инструмент позволяет легко рассчитать кредит, сравнить размеры общей суммы и ставки по разным программам, посмотреть, каким будет график выплат, сколько лет и в каком объеме нужно будет вносить платежи.

Этапы оформления

После получения предварительно одобренной заявки на ипотеку заемщику предстоит долгий процесс подготовки и сбора документов.

Этапы оформления кредита:

- Выбор квартиры. Принятая заявка показывает готовность банка к кредитованию и определяет размер суммы, которую он готов предоставить. Поэтому поиск жилья стоит начинать только тогда, когда одобрена сумма ипотеки.

- Оценка недвижимости. Покупатель должен самостоятельно заказать в независимой компании оценку стоимости жилья.

- Одобрение квартиры банком. Если квартира ликвидна и соответствует требованиям Россельхозбанка, то получить одобрение несложно.

- Заключение предварительного ипотечного соглашения. Оно подписывается между банком и продавцом жилья. В документе указываются обязанности сторон, описываются объект сделки, сумма и условия.

- Оформление договора страхования. Покупка полиса на недвижимость при ипотеке является обязательным условием. Страхование жизни заемщика добровольное, но отказ от услуги может повлечь увеличение процентной ставки.

- Заключение сделки, внесение первого платежа и регистрация жилья. Бумаги подписываются в банке, после чего покупатель с продавцом посещают регистрационную палату, уплачивают пошлины, чтобы переписать права на квартиру. Через несколько дней новому владельцу нужно еще раз посетить регистрирующий орган, чтобы получить выписку.

С момента заключения кредитного договора между банком и заемщиком закрепляются права и обязанности.

Покупатель становится собственником жилья и должен исполнять кредитные обязательства (вовремя вносить платежи, не допускать просрочек и нарушения соглашения).

Алгоритм подачи заявки

Подать предварительную заявку на военную ипотеку можно через сайт Россельхозбанка или сторонние онлайн-агрегаторы кредитных продуктов. Также потенциальный заемщик может самостоятельно распечатать анкету (форма есть на сайте банка), заполнить и принести в отделение вместе с пакетом документов, которые необходимы для вынесения предварительного решения.

Особенности страхования

Страхование недвижимости — обязательное условие оформления ипотеки. Военнослужащим-участникам НИС кредит выдается на льготных условиях, субсидируется государством, так что банк не получает гарантий, свойственных займу по другим программам. Страхование жизни не является обязательным, но может изменить условия кредитного соглашения в сторону повышения процентной ставки.

.jpg)

Полис заемщик оплачивает из собственных средств. После его оформления каждый год необходимо вносить фиксированную страховую выплату: это около 0,1-0,3% стоимости недвижимости. Всю сумму можно выплатить единовременно, а не вносить каждый год. Еще есть возможность получить скидку, обратившись к компании-партнеру Россельхозбанка.

Обслуживание и сопровождение процесса

В процессе кредитования участвуют залогодержатель (Россельхозбанк) и залогодатель (заемщик). Но из-за сложности оформления кредита заемщики могут привлекать сторонние компании, которые сопровождают ипотечные сделки с недвижимостью. Услуги юридических компаний оплачиваются покупателем жилья самостоятельно.

Правила досрочного погашения

Досрочное погашение доступно без ограничений. Заемщик может вернуть сумму кредита раньше указанного в договоре срока без дополнительных комиссий или штрафов. При полном погашении нужно заранее уведомить об этом банк (за месяц), а после взять документ, подтверждающий отсутствие долга по ипотеке. При частичном погашении следует написать заявление после внесения денег в кассу, чтобы кредитные менеджеры Россельхозбанка пересчитали проценты. В результате уменьшится ежемесячный платеж.

Возможность рефинансирования военной ипотеки в РСХБ

В Россельхозбанке можно рефинансировать ипотеку, выданную участникам НИС любым кредитором.

Условия рефинансирования:

- ставка — 9,5% годовых;

- срок кредитования — 3-27 лет;

- максимальная сумма — 2,7 млн руб.

Рефинансирование позволит сэкономить — снизить ежемесячные выплаты и срок кредита.

Альтернативные программы

Если заемщик не отвечает требованиям Россельхозбанка или ему самому не подходят условия военной ипотеки, он может воспользоваться другими кредитными продуктами, чтобы приобрести жилье.

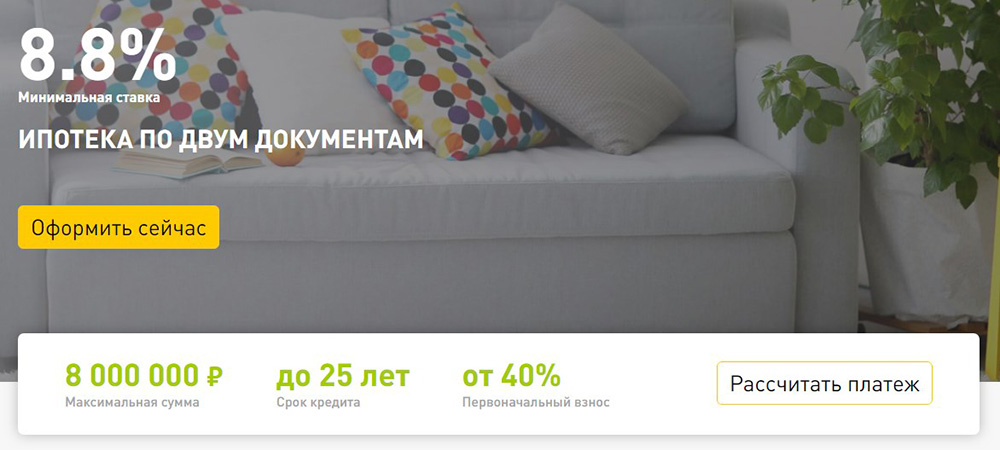

Ипотека по двум документам

Целевой кредит по 2 документам оформляется быстро и с минимальными требованиями.

Заемщик может приобрести недвижимость как на первичном, так и на вторичном рынках на следующих условиях:

- максимальная сумма — 8 млн руб.;

- первый платеж — от 40%;

- срок кредитования — до 25 лет;

- минимальная ставка — 8,8%.

Для получения кредита нет необходимости подтверждать доход и занятость.

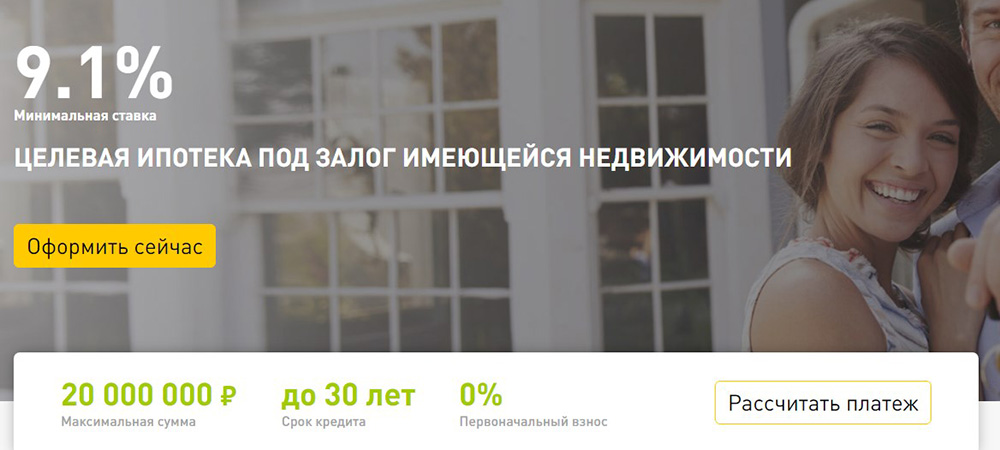

Целевая ипотека под залог имеющегося жилья

Особенность программы — передача под залог уже имеющейся в наличии недвижимости.

Основные условия целевой ипотеки:

- максимальная сумма — 20 млн руб.;

- срок кредитования — до 30 лет;

- минимальная ставка — 9,1%.

Комиссии по кредиту отсутствуют, а досрочное погашение возможно без ограничений. Заемщик может подтвердить доход по форме банка (без справок с работы и 2-НДФЛ) и выбрать схему погашения (аннуитетную или дифференцированную).

Нецелевой кредит под залог недвижимости

Заемщик может получить в кредит крупную сумму под залог недвижимости. Программа допускает расходование денег на любые цели, в т.ч. на покупку квартиры или дома.

Условия потребительского кредитования:

- максимальная сумма — 10 млн руб.;

- срок кредитования — до 10 лет;

- минимальная ставка — 9,7%.

Нужно подтвердить наличие официального и постоянного дохода. При наличии выписки из ПФР и подтвержденной записи на «Госуслугах» возможно оформление кредита в офисе банка только по паспорту.

Отрицательные стороны

Кредитование по льготной программе — возможность получить жилье с государственной поддержкой.

Но военная ипотека, как и любой другой кредитный продукт, имеет ряд слабых сторон:

- право на приобретение собственной квартиры появляется только спустя 3 года после включения в реестр участников НИС, т.е. через 6 лет после начала службы;

- количество членов семьи военнослужащего, выслуга лет и звание не учитываются;

- жилье попадает в двойной залог до полной выплаты задолженности;

- отсутствует гибкая система снятия обременения и продажи ипотечной квартиры до полной выплаты кредита;

- если при увольнении до окончания выплаты кредита право на накопления не сохранилось (небольшая выслуга лет, отсутствие льготных оснований), то задолженность придется погашать самостоятельно.

Отказаться от участия в государственной программе нельзя (военнослужащий исключается из реестра только при увольнении из ВС РФ). Военнослужащие, которые подписали первый контракт до 2005 г., не могут выбирать форму жилищного обеспечения — жилищный сертификат или покупку жилья с использованием средств НИС.

{kind=link}